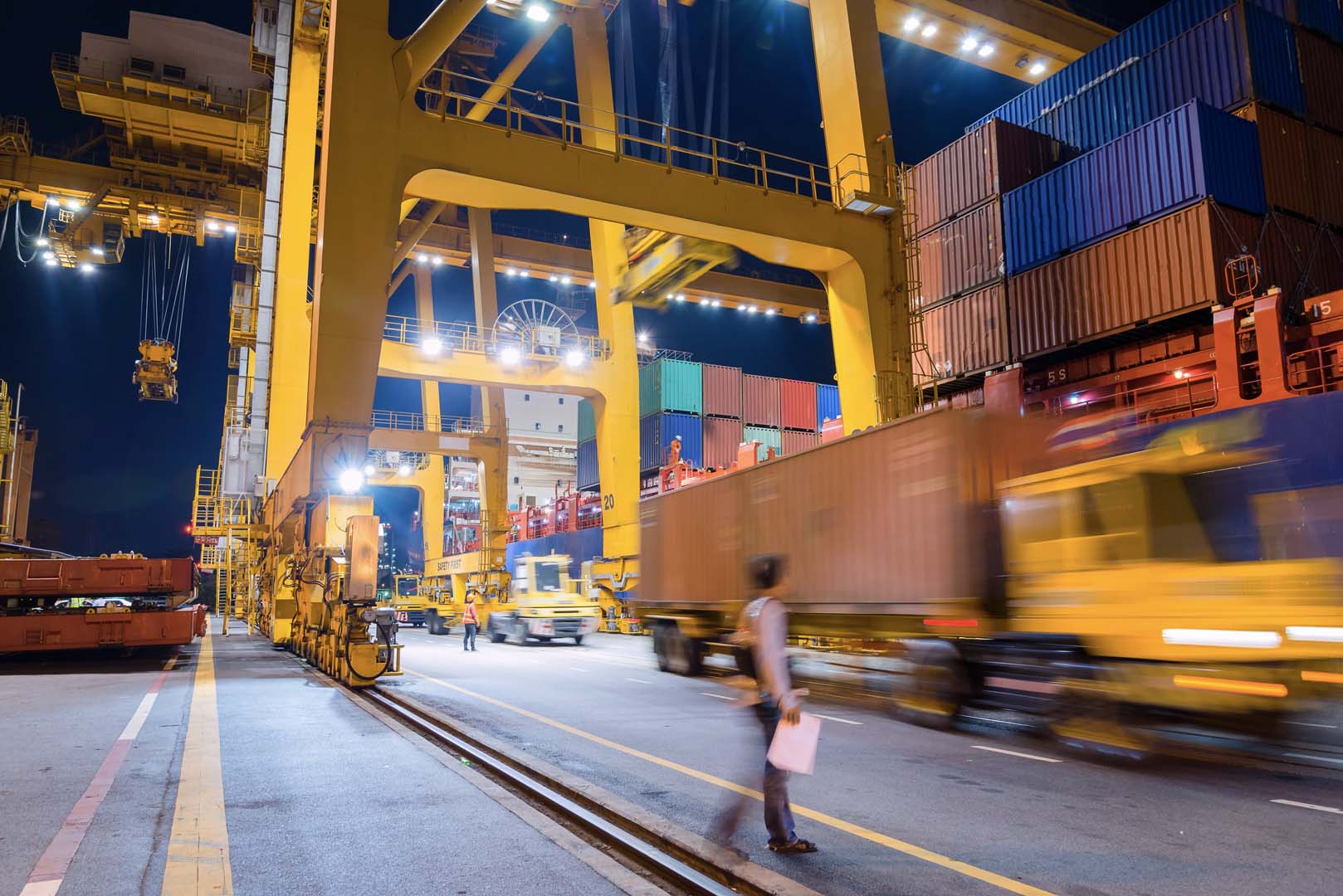

Confetra: con la Black List difficoltà per le imprese

Dal prossimo 2 novembre, le imprese di trasporto e spedizione internazionale delle merci dovranno trasmettere mensilmente le comunicazioni Iva all’Agenzia delle Entrate. Nelle dichiarazioni vanno indicati gli scambi con gli operatori economici residenti nei cosiddetti Paesi ‘Black List’, cioè gli Stati che non consentono scambi informativi tributari. Confetra (Confederazione Generale Italiana dei Trasporti e della Logistica) fa notare che nelle liste incriminate figurano i principali porti e aeroporti commerciali del mondo, da Singapore a Hong Kong, da Manila a Dubai, da Taiwan alla Malesia.

Le imprese di trasporto e spedizione internazionale saranno costrette a trasmettere migliaia e migliaia di dati per le operazioni effettuate con le compagnie marittime, le compagnie aeree e i vari corrispondenti residenti nei luoghi con i quali c’è il più alto scambio commerciale mondiale. “Un adempimento privo di ratio – spiega Confetra – dal momento che tutti i dati richiesti possono essere reperiti dall’Amministrazione finanziaria nelle dichiarazioni doganali di importazione e di esportazione, che vengono redatte in via telematica per ciascun container e ciascuna partita di merce aerea scambiati con Paesi al di fuori dell’Europa”.

La Confetra ha calcolato che le nuove comunicazioni Black List comporteranno per le imprese medio grandi un onere finanziario di diverse migliaia di euro per l’acquisto iniziale dei programmi informatici e per la loro manutenzione annuale; ogni mese inoltre l’adempimento richiederà dalle due alle tre giornate lavorative di un addetto amministrativo. Per le imprese di dimensione minore, che generalmente eseguono all’esterno gli adempimenti fiscali, le Black List faranno lievitare notevolmente i compensi da riconoscere ai professionisti.

“E’ irragionevole – conclude Confetra – che il Governo da una parte si faccia promotore di numerosi Tavoli di confronto con le associazioni di categoria, per cercare di ridurre gli oneri a carico delle imprese, e dall’altra emani disposizioni che vanno nella direzione opposta”.

La lotta all’evasione e il contrasto alle frodi fiscali sono obiettivi assolutamente condivisi, ma non devono tradursi in adempimenti eccessivamente complessi e ridondanti a carico dei contribuenti.